Índice de contenidos

Rentas de Personas Naturales (Sin negocio) – Renta de Segunda categoría.

Según la ley del impuesto a la renta, se considera rentas de segunda categoría:

– Los intereses por colocación de capitales, incrementos, reajustes de capital, cualquiera se su denominación o forma de pago. también los producidos por títulos, cédulas, debentures, garantías y créditos en dinero o en valores.

*Debentures: Se le denomina a los valores negociables por créditos.

- Los Intereses, excedentes y cualesquiera otros ingresos que reciban los socios de las cooperativas, como retribución de los capitales aportados, con excepción de los que son percibidos por socios de cooperativas de trabajo.

- Las regalías. La norma considera como regalía, toda contraprestacion en efectivo o especie que es generada por el uso o privilegio de usar patentes, marcas,diseños o modelos, planos, etc.

- Por la cesión definitiva o temporal de derechos de llave, marcas y patentes, regalías o similares.

-

Las rentas vitalicias.

-

Las sumas o derechos recibidos por el pago de obligaciones de no hacer, salvo que dichas obligaciones consistan en no ejercer actividades comprendidas en la tercera, cuarta y quinta categoría; en este caso las rentas se incluirían en la categoría correspondiente.

-

La diferencia entre el valor actualizado de las primas o cuotas pagadas por los asegurados y la suma que los aseguradores entreguen a sus asegurados.

-

La atribución de utilidades, rentas de ganancias de capital provenientes de fondos de inversión, patrimonios fideicometidos de las sociedades titulizadoras.

-

Los dividendos y cualquier otra forma de distribución de utilidades.

-

Las ganancias de capital, inclusive ganancia de capital, cualquier ingreso que provenga de la enajenación de bienes de capital.

-

Ganancia o ingreso proveniente de operaciones con instrumentos financieros derivados.

Deducción aplicable a la renta de segunda categoría.

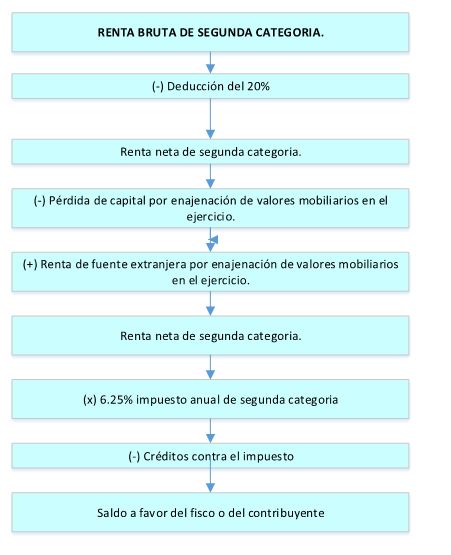

Se deducirá por concepto de renta de segunda categoría el 20% de la renta bruta, y el resultado será la renta neta del ejercicio. Dicha deducción antes mencionada no es aplicable a los dividendos y cualquier otra forma de distribución de utilidades.

Tasa del impuesto de renta de segunda categoria.

El porcentaje de la tasa por rentas de segunda categoría, se aplica el 6.25% de la renta neta.

Determinación del impuesto a la renta de segunda categoría.

Deja una respuesta